解説

日本のスタートアップ従業員数、2024年の増加率1位は「宇宙産業」–ケップルが動向を解説

2025.03.06 10:00

政府が2022年11月に「スタートアップ育成5か年計画」を発表してから2年が経過した。2024年のスタートアップによる資金調達総額は8097億円(※プレスリリース情報に基づく速報値)で前年比15.5%増となり、国内スタートアップエコシステムの拡大が進んでいる。

多様な領域でスタートアップの活躍する土壌が整えられ、資金調達額の増加とともに、スタートアップで働く人材も増えている。2024年12月時点でのスタートアップ就労人口は、約30万人で前年同月比+6.9%となり、国内全体の就業者数の増加率(+0.5%)を上回った(2024年11月時点)(※1)

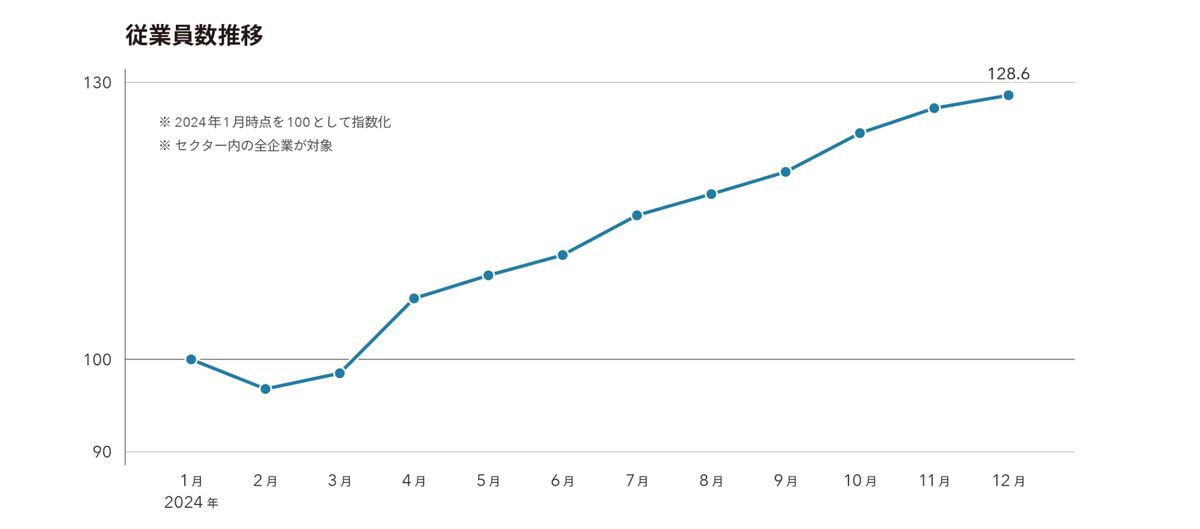

ケップルでは、2024年のスタートアップ動向を理解するため、資金調達以外の定量的な情報として「人材」に注目した。ケップル独自のスタートアップデータベース「KEPPLE DB」は、各企業の従業員数推移を確認できる機能を備えており、それらの情報を基に、セクター別従業員数と増加率、資金調達と雇用の相関、 IPO企業の人員推移、大学発スタートアップの雇用動向、セクター別従業員数増加企業ランキングなど、人材をキーワードにさまざまな切り口でスタートアップの現在地を可視化する調査を実施した。なお、調査内容をまとめたスタートアップ動向レポート「従業員数から読み解く国内スタートアップの現在地2024」は無料でダウンロードが可能となっている。

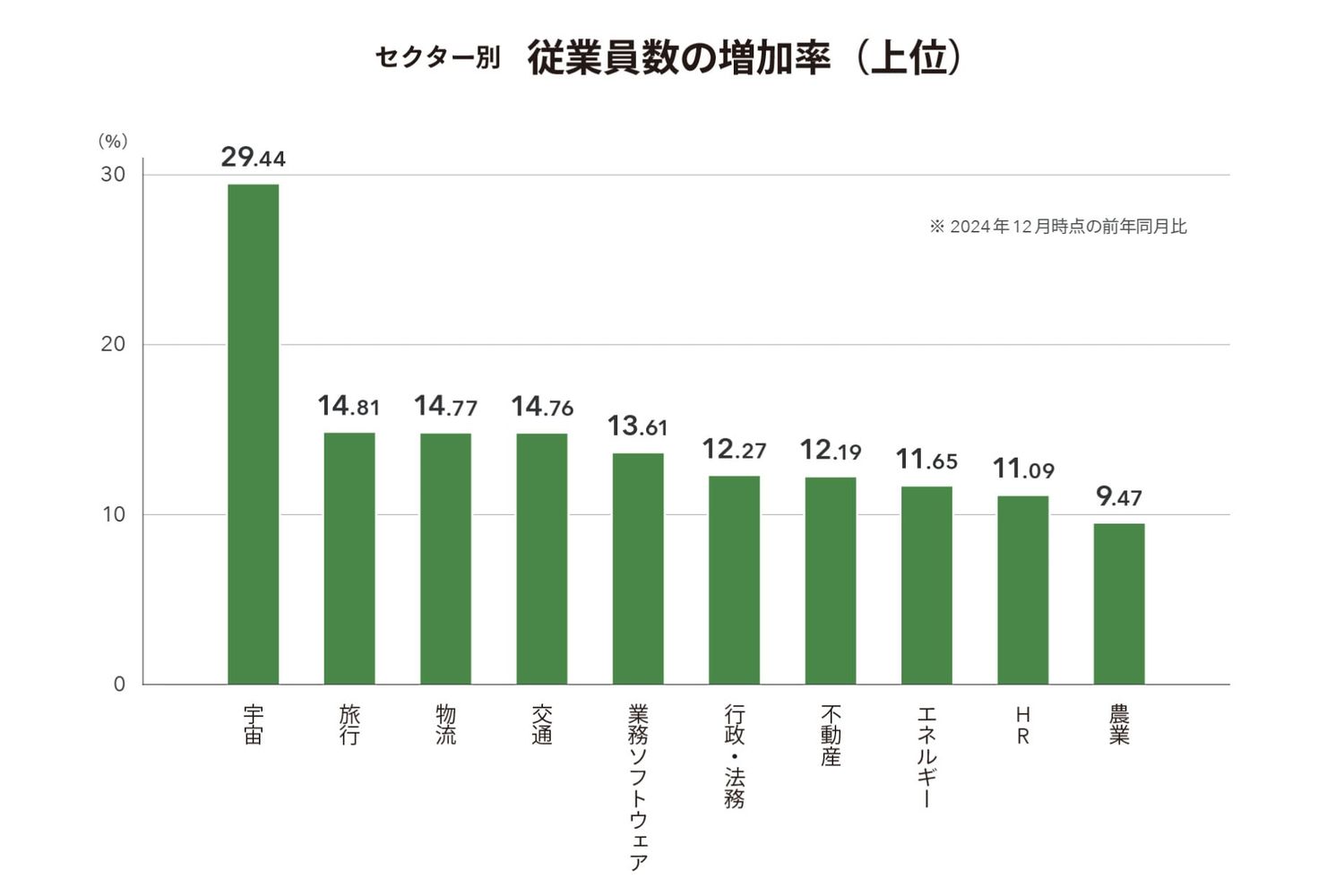

今回、セクター別に従業員数の増加率を算出(2024年12月時点従業員数の前年同月比)した結果、政府による支援や規制、コロナ禍からの回復などのマクロ要因の影響が見られた。増加率が1位だったのは「宇宙」だ。政府は官から民へ宇宙開発の移行を推奨しており、公共調達が推進されている。それにともない、衛星コンステレーションの構築や衛星データ利用ソリューションの開発などの分野でスタートアップの技術が活用されている。「宇宙」では、2024年に2社(アストロスケールホールディングス、Synspective)の上場があった。上場1年前と比較して従業員数はアストロスケールホールディングスが9人、Synspectiveが23人増加している。

ここではさらに、宇宙産業スタートアップの従業員増加数ランキングを紹介する。今回の集計対象は、厚生労働省を基に週20時間以上働くなど、一定の労働実態がある雇用保険の被保険者。2023年12月~2024年12月の期間で従業員数を集計した。2024年1月以降に「東証グロースに上場した企業」も含む。

国内外の宇宙スタートアップ動向

宇宙セクターには、ロケットや人工衛星の開発、衛星データを活用する企業などを分類している。宇宙産業は、国家主導から民間主導へと変化しており、近年はスタートアップが市場を牽引している。20世紀はNASAのような政府系機関の計画に基づき、大手企業などが宇宙開発をするレガシースペースとよばれる動きが主流だった。

しかし、2005年にNASAが宇宙ベンチャー育成プログラムを開始し、国際宇宙ステーションへの輸送サービスの開発支援を民間企業向けに実施するようになったことで、民間参入が一層進んだ。このプログラムでは、NASAからの技術移転や資金補助を受けられるため、民間企業の研究開発が促進された。このプログラムに選定された1社が米国のSpaceXである。

宇宙輸送技術の発展にともない、人工衛星打ち上げに関する技術進歩や低コスト化も進んだ。人工衛星を活用したシステム構築も参入障壁が下がり、衛星通信サービスの分野でも多くのスタートアップが登場している。このような民間企業が主導となる宇宙開発はニュースペースと呼ばれている。

先述のSpaceXは、2020年に民間企業初となる有人宇宙船の打ち上げに成功した。同社は世界中の商用衛星や米国の軍事衛星の打ち上げの大半を担い、Starlinkと呼ばれる衛星通信網を構築するなど、非上場ながら世界の宇宙開発をリードするユニコーン企業となっている。現在では、人工衛星製造、衛星通信、宇宙旅行などの分野も成長している。

世界の宇宙産業の市場規模は、2023年に約6300億ドルと推定され、CAGR9%で成長し2035年までに約1.8兆ドルに達すると予想されている(※2)。宇宙産業を主導しているのは米国である。宇宙関連企業数は、1位の米国が約5600社で世界の企業数の半数を占めており、2位の英国の約10倍となっている。日本は約180社で世界第9位である(※3)。

ニュースペースが主流となっている海外では有望なスタートアップが多数誕生しており、政府機関と連携して宇宙開発をしている。特に、製造コストが低く大量生産ができる小型人工衛星向けの小型ロケット分野を中心に、スタートアップの競争が激化しており(※4)、コスト削減や継続的なイノベーションが要求されている。

国内の宇宙産業の市場規模は、約4兆円と推計され、政府は2030年代に約8兆円へと倍増させることを目指している。政府は2024年より、宇宙事業を行う民間企業や大学の研究開発に対し、10年間で1兆円規模の支援をする「宇宙戦略基金」を設け、宇宙産業の競争力強化に乗り出している。

これまで日本の宇宙産業は、主に大手重工・電機メーカーが中心だったが、近年は約100社の宇宙関連スタートアップが誕生している(※5)。スタートアップ数は欧米より少ないものの、有望なスタートアップも登場している。2023年には月面開発事業を展開するispace、小型レーダー衛星を開発するQPS研究所が上場した。2024年には、スペースデブリ(宇宙ごみ)除去サービスに取り組むアストロスケールホールディングスが上場しており、宇宙ビジネスが盛り上がりをみせている。

また、2018年にJAXAは研究開発プログラムの1つとして「J-SPARC」と呼ばれるパートナーシップを開始した。スタートアップから大企業までさまざまな民間企業と結び、企業のイノベーション創出を目指している。この共創プログラムでは、JAXAの事業領域以外の小型輸送、成層圏利用、衣食住事業などの新領域の開拓を目指しており、民間企業がJAXAの知見を活用することで、宇宙ビジネスの幅が広がりつつある。

スタートアップでは、アクセルスペースホールディングス、ElevationSpace、Pale Blueといった企業が参加し、プロジェクトの事業化を目指している。J-SPARCをきっかけにスタートアップの新たな資金調達につながったケースもあり、今後も技術面・資金面ともにスタートアップの成長に大きな役割を果たすと考えられる。

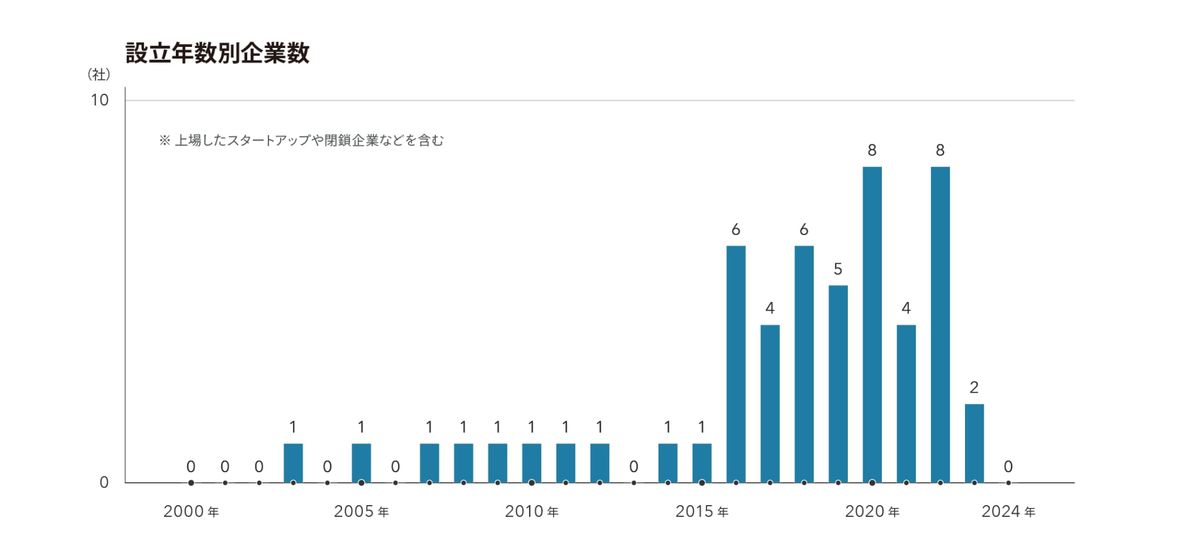

宇宙では、2016年以降に人工衛星やロケットを開発するスタートアップの設立が増加している。背景には、2016年に宇宙二法(宇宙活動法と衛星リモセン法)とよばれる法案が成立したことが関係している。民間企業による人工衛星打ち上げの許可制度や衛星データの取り扱いなどが定められ、宇宙ビジネスに関連する環境が整備されたことにより、スタートアップの参入が進んだ。

また、2020年前後からは衛星データや宇宙空間の利用法の開発など、ロケット・衛星打ち上げから派生した事業に取り組む企業が多く誕生している。宇宙セクター全体に占める割合では、2020年設立の企業数が19.4%で最多となっており、たとえば評価額100億円以上のアクセルスペースホールディングスがある。2018年設立のSynspectiveは評価額100億円以上かつ従業員数が宇宙セクター内最多である。同社は小型SAR衛星を開発しており、量産施設の本格稼働に向けた準備やグローバル展開などを強化することを発表している。2024年12月には東京証券取引所グロース市場へ上場した。

ランクイン企業 主要カテゴリ

衛星

小型人工衛星の開発や衛星データの解析・活用などを行う企業を分類している。衛星カテゴリで従業員数を伸ばしている企業の特徴は、JAXAが実施するプログラムに参加していることである。JAXAの知見を活用することで、研究開発が進み、事業拡大につながっていると推察される。

衛星カテゴリで従業員数の伸び幅が上位となっている、衛星打ち上げを支援するSpace BD、超小型人工衛星を開発するアークエッジ・スペースは、JAXAの衛星関連プロジェクトに事業者として選定されている。2024年から2025年にかけて行われるプロジェクトのため、人材確保に力を入れていると考えられる。

ロケット

ロケットやロケットエンジンの開発などを行う企業を分類している。ロケットカテゴリの従業員増加数ランキングの上位には、有翼式再使用型ロケットを開発するSPACEWALKERと、小型ロケットを開発するインターステラテクノロジズがランクインした。2社とも文部科学省の「中小企業イノベーション創出推進事業(SBIR)」の宇宙分野に採択されている。同事業はスタートアップの研究開発から事業化までを支援することを目的としている。採択された事業には1件あたり最大140億円の補助金が交付されるなど大きなスタートアップ支援策となっている(※6)。

また、JAXAの共創プログラム「J-SPARC」へ参加したSPACEWALKERは、2023年にJAXAからの資金調達を実施している。JAXAの研究開発成果を活用したロケット用の複合材タンクに取り組んでいる点が評価され、出資につながった。2社はこうした資金を背景に積極的に研究開発を加速させている。

その他宇宙

宇宙輸送サービス、宇宙デブリ対策、宇宙空間向け実験装置の開発などを行う企業を分類している。宇宙カテゴリで従業員数を伸ばしている企業の特徴は、宇宙旅行に取り組んでおり、研究開発力強化のために採用を拡大していることである。将来宇宙輸送システムは、宇宙空間を利用し物資や人を高速輸送するシステムを2040年代に開始することを目指している企業である。同社のロードマップの第二段階では、2028年までに人工衛星打ち上げ用ロケットを開発することを目標としている。また、岩谷技研は、気球による宇宙遊覧の商業運航を目指している。2024年7月に有人気球で国内初の高度2万816mに到達した(※7)。

おわりに

拡大するスタートアップエコシステムの中で、特に急速に人材が増加しているのが「宇宙」である。新興セクターであるため、企業数、従業員数は他の業種と比較して少ないものの、人材の増加率の高さや上場するスタートアップの増加などから今後の拡大が期待される。宇宙産業に関わる幅広い分野でスタートアップの活躍が見られ、大手企業との連携や国際的な協力が今後ますます加速していくと考えられる。国内スタートアップを代表する成長セクターとして、今後も「宇宙」産業の動向に注目していきたい。

著者について

高 実那美

株式会社ケップル Global Strategy Section / Section Manager・アナリスト

新卒で全日空に入社し、主にマーケティング&セールスや国際線の収入策定に従事。INSEADにてMBA取得後、シンガポールのコンサルティング会社にて勤務したのち、2023年ケップルに参画。主に海外スタートアップと日本企業の提携促進や新規事業立ち上げに携わるほか、メディアやKEPPLE DBへの独自コンテンツの企画、発信も行う。

出典

- ※1 総務省統計局 労働力調査 (基本集計)

- ※2 McKinsey & Company Space: The $1.8 trillion opportunity for global economic growth

- ※3 PwC Japan 日本企業の宇宙ビジネスの可能性―序論―

- ※4 Deloitte 宇宙スタートアップの最新トレンド 第3回

- ※5 経済産業省 国内外の宇宙産業の動向を踏まえた 経済産業省の取組と今後について

- ※6 PR TIMES 有翼式再使用型ロケット開発 スペースウォーカー 最大140億円「文部科学省 中小企業イノベーション創出推進事業」採択決定

- ※7 PR TIMES 宇宙遊覧商業運航へ向け、自社開発有人気球で国内初の高度20,816m到達

Related Articles

最新記事

Show more

フォトレポート

カテゴリー

タグ検索

- #スカパーJSAT

- #QPS研究所

- #SAR

- #衛星データ

- #SpaceX

- #ISS

- #NASA

- #Crew Dragon

- #きぼう

- #ispace

- #スペースプレーン

- #Boeing

- #HAPS

- #Starlink

- #宇宙飛行士

- #ElevationSpace

- #LEO

- #Blue Origin

- #Orion

- #Artemis

- #Artemis II

- #火星

- #KDDI

- #SLS

- #中国

- #ESA

- #Falcon 9

- #GNSS

- #天宮

- #Starship

- #宇宙港

- #Axiom Space

- #サブオービタル

- #HOSPO

- #Firefly Aerospace

- #Starliner

- #将来宇宙輸送システム

- #Synspective

- #インターステラテクノロジズ

- #Perseverance

- #スペースデータ

- #Space BD

- #JAXA

- #Artemis III

- #ZERO

- #スペースデブリ

- #AST SpaceMobile

- #Rocket Lab

- #SPACE COTAN

- #天地人

- #HAKUTO-R

- #SLIM

- #Super Heavy

- #Sierra Space

- #キューブサット

- #CCP

- #J-SPARC

- #CLPS

- #Intuitive Machines

- #アストロスケール

- #サンプルリターン

- #JPL

- #コンステレーション

- #ISRO

- #H3

- #Artemis I

- #宇宙なんちゃら こてつくん