解説

宇宙ビジネスの重要な基盤–激化する「ロケット開発競争」と注目スタートアップ

2024.09.11 08:00

- #New Glenn

- #VADR

- #Skyroot Aerospace

- #Project Kuiper

- #サブオービタル

- #OneWeb

- #Ariane 6

- #Alpha

- #Firefly Aerospace

- #ULA

- #Starship

- #New Shepard

- #Blue Origin

- #LEO

- #Falcon 9

- #SpaceX

2024年6月、Space Exploration Technologies(SpaceX)は超大型完全再利用宇宙輸送システム「Starship」の4回目の打ち上げ試験を成功裏に終えた。Starshipは史上最大級の宇宙輸送能力を圧倒的低コストで実現することを目指しており、宇宙ビジネスの次世代インフラとして注目を集めており、民間企業が大規模な、多数の構造物や機器を宇宙に展開可能とすることで、新たな宇宙ビジネスを創出していくことが期待されている。

近年スタートアップが存在感を高めており、宇宙ビジネスの展開には欠かせないロケット分野について、市場を概観するとともに注目の海外スタートアップを紹介する(続編でロケットスタートアップの今後と日本企業の参入や協業の余地について触れていく予定)。

ロケットと市場の概観

宇宙ビジネスでのロケットの重要性

ロケットとは、ヒトやモノを地表から打ち上げ、宇宙空間の目的地まで運ぶ輸送機器であるが、宇宙ビジネスのバリューチェーンにおいてロケットは輸送を担う以上に非常に大きなインパクトを有する。宇宙ビジネスを含む宇宙空間での活動は、地表から輸送したヒトやモノで行う必要があるが、宇宙空間への輸送は地上間での輸送に比べて手段が限られるうえに難易度が非常に高い。

打ち上げにかかるコストも地上輸送と比べて桁違いに高く、実際、宇宙ビジネスのコストの中で輸送費は大きな割合を占めている。そのため、ロケットの能力、すなわち、どのくらいのサイズ、質量の積荷(ペイロード)をどの程度のコストでどの目的地まで打ち上げられるかで宇宙ビジネスで実現できることが決まってくる。

このように、ロケットは宇宙ビジネスでは単なる輸送機器にとどまらず、宇宙ビジネスのインフラとも言える存在であり、いかにロケットの性能を向上できるかが、宇宙ビジネスの拡張性に直結するとも言える。

近年、ロケットの進化が一因となり創出された宇宙ビジネスがSpaceXの「Starlink」に代表される衛星ブロードバンドインターネットサービスである。Starlinkは最終的に1万機以上の小型通信衛星を展開し、衛星から全世界に直接、インターネット接続サービスを提供する。

サービス開始時点でも数千機以上にもなる人工衛星を展開するビジネスをSpaceXが実現できた大きな要因として、SpaceXが有するロケット「Falcon 9」が挙げられる。Falcon 9は現在運用されている大型ロケットとして最高水準のコスト競争力を有している(PDF)。具体的には、欧州の次期主力大型ロケットである「Ariane 6」の推定コストと比較しても、40%以上安い打ち上げコストを実現している。

これにより、SpaceXはStarlink衛星を低コストで短期間に大量打ち上げ、人工衛星ネットワークを構築することが可能となった。SpaceXは、Starlink事業の2024年の売り上げを150億ドル(2.3兆円)と見通しており、SpaceXの売り上げの大部分を担うまでに成長するとしている。

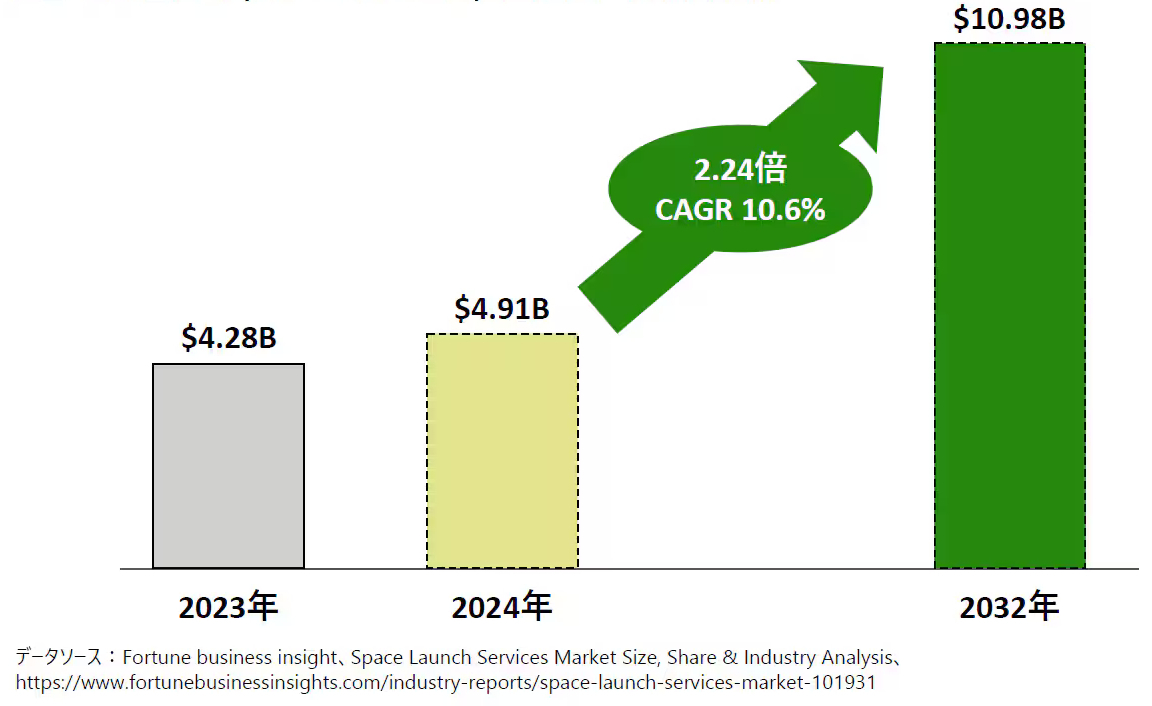

打ち上げサービスの市場規模

ロケットによる宇宙へのヒトやモノの打ち上げサービス市場は2023年には42億8000万ドルとなっており、2032年には、2024年の49億1000万ドル(推計)の2.24倍の109億8000万ドルにまで拡大すると見込まれている。なかでも小型ロケット(表1参照)による打ち上げサービス市場は、2021年の10億3160万ドルから2032年には46億2400万ドルまで急成長することが見込まれており、市場全体の成長を牽引する。

ロケットの分類

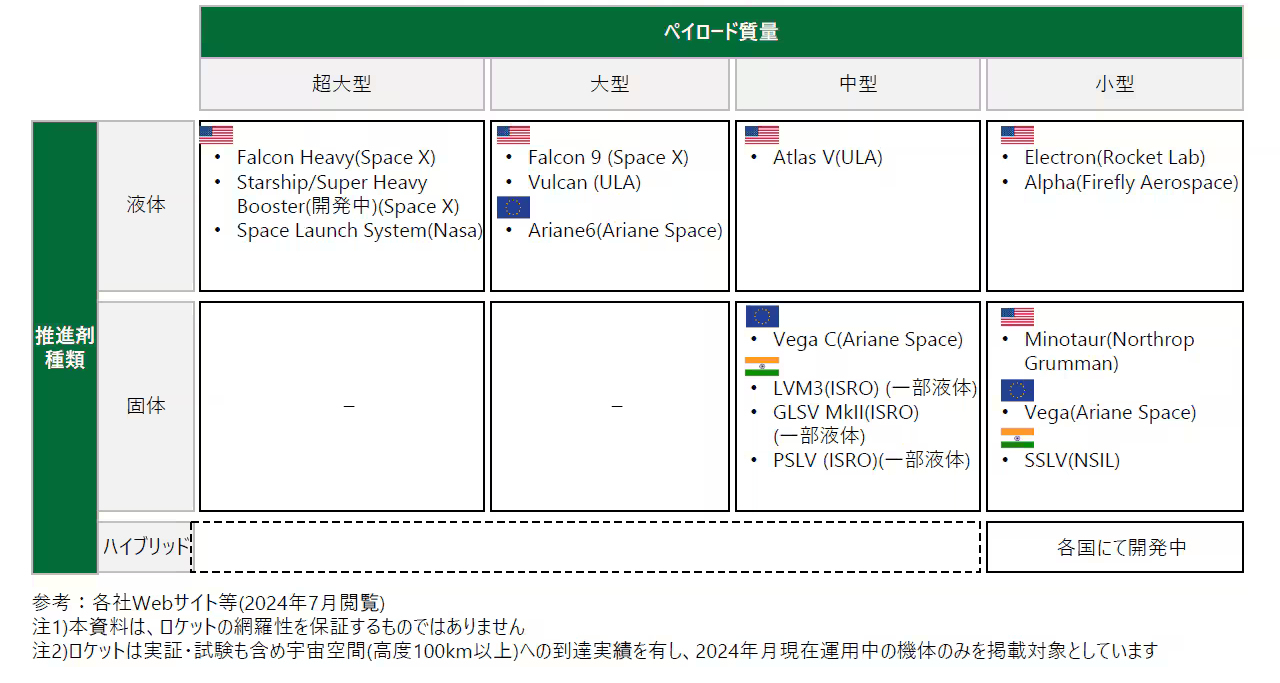

宇宙ビジネスのインフラであるロケットの性能は、大きく(1)ペイロード質量(=積載可能質量)、(2)推進剤種類――の2軸で分類、整理できる。ペイロード質量はロケットが宇宙に展開できるモノやヒトの大きさや量を示す指標であり、推進剤種類はロケットのコストに影響を与えるほか、どの程度のペイロード質量が実現可能であるかと密接に関係している。

(1)ペイロード質量分類

米航空宇宙局(NASA)は、地球低軌道(LEO)と呼ばれる地球に近い宇宙空間に輸送可能なペイロード質量を基準とした分類を公表しており、ロケットを表1の通り(PDF)、超大型、大型、中型、小型の4種類に分類している。

| 分類 | LEO投入質量(t) |

|---|---|

| 超大型 | 51~ |

| 大型 | 20~50 |

| 中型 | 2~20 |

| 小型 | ~2 |

小型ロケットのペイロードとしては、質量が1t以下の小型衛星であり、スタートアップやアカデミア、政府機関などが実証目的で打ち上げる単一の衛星や複数機でネットワークを構築して機能する前提の衛星が挙げられる。

中型・大型ロケットのペイロードとしては、質量が数トン以上で大手通信会社や防衛当局などが打ち上げる大型衛星に加えて、地球軌道上にヒトやモノを運ぶ宇宙船、探査機などが挙げられる。超大型ロケットでは月軌道を周回する宇宙ステーションのモジュールや火星を目的地とした宇宙船などがペイロードとなる。

(2)ロケット推進剤分類

ロケットは使用する推進剤(燃料と酸化剤)の種類によって、液体推進剤、固体推進剤、ハイブリッド推進剤の3種類に分類できる。ただし、ここではロケットのうち特に第一段(下段)の推進剤に焦点を当てて分類する。

液体推進剤ロケット

推進剤として液体水素や炭化水素、ヒドラジン系燃料、酸化剤として液体酸素などを使用しているロケットを指す。少量の推進剤で大きな推進力を得られる特性を有しており、中型以上のロケットの多くは液体を推進剤として活用している。

さらに、1つのロケットで複数回の打ち上げを行う再利用型ロケットも液体推進剤ロケットであり、ペイロード質量とコストの両面でポテンシャルが高いロケットである。

固体推進剤ロケット

推進剤としてアルミニウムなどの金属粉を、酸化剤として過塩素酸アンモニウムをあわせて、ポリブタジエンなどのバインダーで固めた物質を活用するロケットを指す。液体推進剤ロケットと比較して構造が簡易であり、開発や製造の難易度が低く、1機あたりのコストを低くできる。

一方で、推進力では液体推進剤ロケットに劣っている。そのため小型なロケットに適していることが特性であり、多数のスタートアップが開発を進めている。

ハイブリッド推進剤ロケット

推進剤として固体燃料と液体酸化剤を用いており、液体推進剤ロケットと固体推進剤ロケットの中間的特徴を有する。安全性が高く、構造が簡易であるため、コストを抑えることができる。

その一方で、大きな推進力を得ることが難しく大型化が課題となっている。2024年7月現在、宇宙空間に到達し商業運用を見据えたロケットはなく、スタートアップ中心に開発が進められている。

以上の分類で2024年7月現在、米国・欧州・インドで運用されている主要ロケットを整理すると下記に示す通りとなる。

液体推進剤ロケットは大型以上が多く開発、運用されている一方で、推進力は小さいが開発と製造が安価な特徴を有する固体推進剤ロケットは中型や小型が多く開発、運用されていることがわかる。特に小型ロケットについては、今後のニーズ急増を見込み現在多数のロケットの開発が進められている。

民間企業によるロケット開発競争激化の背景

現在運用されているロケット以外にも、小型や中型を中心に多くのロケットがスタートアップを含む民間企業で開発されており、市場獲得に向けた競争が激化している。競争激化の背景として、政府による支援施策と市場の需要拡大が挙げられる。

政府の民間企業育成方針

各国政府は、産業の競争力向上や雇用創出、安全保障領域の強靭性向上などを目的として民間宇宙活動の支援を進めている。

米国では、トランプ政権下の2018年に「National Space Strategy」(PDF)を発表し、強固な民間宇宙産業の確立に加えて、NASAに対しては民間企業と連携して安全性や信頼性が高く、コストが低い地球低軌道や月面への輸送手段を養成することを求めている。バイデン政権下でも2021年に「Space Priorities Framework」(PDF)を発表し、LEOでの民間宇宙サービスを育成することを打ち出している。

具体の施策として、NASAは従前よりLEOへのヒトやモノの輸送で民間企業を活用するプログラムを進めているが、2022年には、スタートアップ企業の育成や大企業の競争力強化を目的に科学技術衛星の打ち上げを民間企業に委託する「Venture-Class Acquisition of Dedicated and Rideshare(VADR)」の打ち上げ契約で「キューブサット」と呼ばれる最小数キロの超小型衛星の打ち上げについてスタートアップを含む12社を契約対象としたことを発表しており、これまでより多様な貨物の打ち上げにおいて民間企業を活用する体制を整えている。

小型ロケットへのニーズ増大

もう一つの背景として上げられるのが、小型衛星市場の盛り上がりに起因する小型ロケットニーズ拡大である。小型衛星は製造コストが低く参入障壁が低い他、多数生産展開が可能(多数展開で1機に故障が発生した場合でも他の衛星でカバーし機能を維持できるためレジリエンスが高い)といった特性を持つ。

こうした特性から、近年、スタートアップやアカデミア、安全保障当局まで多様なプレーヤーが小型衛星市場に参入してきている。2023年には質量200kg以下で定義される小型衛星は2860機が打ち上げられたが(PDF)、このうち約74%にあたる2116機がSpaceXとEutelsat OneWebによって打ち上げられている。

一方で、その他の企業や組織により744機の小型衛星が打ち上げられており、この数は2014年の221機の約3.4倍にあたる。2023年に小型衛星を打ち上げたオペレーター数(衛星運用者数)は267に上っており(PDF)、小型衛星市場は盛り上がりを見せている。

小型衛星の打ち上げは、大型ロケットで複数の衛星を一度に打ち上げる方式も多く採用されている一方で、1機から数機の小型衛星を小型ロケットで打ち上げるニーズも強く存在している。

小型ロケットで打ち上げる方が、軌道やスケジュールなどの運用ニーズに応えられるためだ。従い、小型衛星市場の盛り上がりに伴い、小型ロケットへのニーズも増大を続けている。

ロケット分類でみる注目の海外スタートアップ企業

ここでは、ロケットの開発を進める注目の海外スタートアップ企業を紹介する。

近年のロケットスタートアップのトレンドとして挙げられるのが、コスト削減を目指した「大型ロケットのエンジン共通化」「3Dプリンターの多用」である。

「大型ロケットのエンジン共通化」とは、複数社が提携し同一のエンジンを違うロケットに搭載することで、開発コストの削減、生産効率化を目指す取り組みである。「3Dプリンターの多用」とは、製造数が少なく量産効果が得られにくいロケット部品を3Dプリンターで製造することで、製造コストを削減する取り組みである。

大型液体推進剤ロケット:Blue Origin(米、資金調達総額1億6740万ドル)

Blue Originは、2000年にAmazon創業者Jeff Bezos氏によってワシントン州に設立されたスタートアップであり、完全再利用型の準軌道(サブオービタル)ロケット「New Shepard」を提供している。ほかにも、米United Launch Alliance(ULA)の大型ロケット「Vulkan」向けに「Blue Engine 4(BE-4)」エンジンを製造、供給(共通化)している。New ShepardやBE-4の開発・供給の実績、BE-4の大量生産によるコスト削減を強みに、一部再利用可能な大型液体推進剤ロケット「New Glenn」の開発を進めている。

New GlennはAmazonのブロードバンドサービス向け通信衛星コンステレーション「Project Kuiper」で人工衛星打ち上げを担うほか、米宇宙軍(United States Space Force:USSF)の数十億ドル規模のプログラム「国家安全保障宇宙輸送(National Security Space Launch:NSSL)」に採択されており、SpaceXに次ぐ存在となれるかが注目されている。

中型液体推進剤ロケット:Firefly Aerospace(米、同5716万ドル)

Fireflyは、2017年に設立されたテキサス州のスタートアップであり、小型液体推進剤ロケット「Alpha」による打ち上げサービスを提供している。大手のNorthrop Grummanと提携の上、Northrop Grummanのロケット「Antares」とエンジンを共通化させる形で、中型液体推進剤ロケット「Medium Launch Vehicle(MLV)」の開発を進めている。

Alphaで実証した燃焼技術と炭素素材の強みを生かしつつ、将来的なロケット再利用も検討しており、信頼性の高いロケットを低コストで提供することを目指している。

小型液体推進剤ロケット:Latitude(仏、同3790万ユーロ)

Latitudeは、2019年に設立されたフランスのスタートアップであり、小型液体推進剤ロケット「Zephyr」の開発を進めている。最新の3Dプリント技術で製造する自社開発小型エンジンを強みとし、打ち上げ1回あたりにかかるコストを350万ドル程度まで下げることを目指す。

小型固体推進剤ロケット:Skyroot Aerospace(インド、同9510万ドル)

Skyrootは、2018年に元インド宇宙研究機関(ISRO)のエンジニアが設立。同社は、ISROの支援を受けて技術開発を進めた結果、2022年にインド初の民間企業としてロケットの打ち上げに成功した。

小型固体推進剤ロケット「Vikram」の開発を進めており、下段エンジンを豊富な打ち上げ実績がある固体推進剤ロケットで、上段エンジンを100%、3Dプリントで製造、大量生産することによって、低コストでの打ち上げサービス提供を目指している。

小型ハイブリッド推進剤ロケット:Vaya Space(米、同3640万ドル)

Vayaは、2017年に元NASA宇宙飛行士によって設立された米フロリダ州のスタートアップであり、小型ハイブリッド推進剤ロケット「Dauntless」の開発を進めている。

ハイブリット推進剤エンジンが持つ保管と輸送の容易さという特性を生かして、ミサイル向けの開発も進めており、高いスケーラビリティで生産量を確保しながらコスト低減を目指している。固体燃料の推進剤の99%を廃プラスチックリサイクル、3Dプリントして製造している。

2030年に向けて小型ロケット開発競争は激化

スタートアップによるロケット開発競争は、小型人工衛星向けの小型ロケットを中心に2030年に向けて激化していくと予想される。

開発競争を勝ち抜き市場で顧客を獲得するためには、エンジンなどの高い製造技術や品質が必要なロケット部品の製造プロセスをAI(人工知能)や金属3Dプリンターなどの先端技術を用いていかに最適化、簡易化、製造コストを低減できるかがキーファクターとなる。

次回は、ロケットスタートアップの今後と日本企業の参入・協業余地に焦点を当てる。

森智司

デロイト トーマツ ベンチャーサポート シニアコンサルタント

国立大学 大学院で航空宇宙分野の研究(流体解析や機械学習を用いた極超音速飛行体の形状設計を専門)し、修士号を取得。デロイトトーマツベンチャーサポートに入社後は、航空宇宙・モビリティ分野の他、ディープテック領域を担当

宇宙分野では、国内ベンチャー企業支援、大企業新規事業立ち上げ支援に従事する他、各種セミナーや講演に登壇。その他、海外航空機事業の事業性検証やモビリティ分野の海外ベンチャー企業調査、自動車保険新サービス立案、ネガティブエミッション技術トレンド調査、起業家育成支援事業などに従事している

森智司

デロイト トーマツ ベンチャーサポート シニアコンサルタント

国立大学 大学院で航空宇宙分野の研究(流体解析や機械学習を用いた極超音速飛行体の形状設計を専門)し、修士号を取得。デロイトトーマツベンチャーサポートに入社後は、航空宇宙・モビリティ分野の他、ディープテック領域を担当

宇宙分野では、国内ベンチャー企業支援、大企業新規事業立ち上げ支援に従事する他、各種セミナーや講演に登壇。その他、海外航空機事業の事業性検証やモビリティ分野の海外ベンチャー企業調査、自動車保険新サービス立案、ネガティブエミッション技術トレンド調査、起業家育成支援事業などに従事している

Related Articles

最新記事

Show more

フォトレポート

カテゴリー

タグ検索

- #AST SpaceMobile

- #ISS

- #NASA

- #SpaceX

- #Falcon 9

- #Rocket Lab

- #Blue Origin

- #中国

- #KDDI

- #Starlink

- #天宮

- #Artemis III

- #SLS

- #サブオービタル

- #ElevationSpace

- #Firefly Aerospace

- #衛星データ

- #HAPS

- #Axiom Space

- #Crew Dragon

- #宇宙港

- #SPACE COTAN

- #HOSPO

- #天地人

- #JAXA

- #スカパーJSAT

- #HAKUTO-R

- #ispace

- #SLIM

- #Super Heavy

- #Starship

- #きぼう

- #Space BD

- #インターステラテクノロジズ

- #Synspective

- #SAR

- #Sierra Space

- #ESA

- #Orion

- #キューブサット

- #QPS研究所

- #Starliner

- #CCP

- #Boeing

- #J-SPARC

- #宇宙飛行士

- #CLPS

- #Intuitive Machines

- #スペースデブリ

- #アストロスケール

- #サンプルリターン

- #JPL

- #コンステレーション

- #ISRO

- #火星

- #LEO

- #Artemis

- #GNSS

- #H3

- #Perseverance

- #Artemis I

- #Artemis II

- #宇宙なんちゃら こてつくん